想您所需,应您所急

公司以助推民营经济和小微企业发展为己任,以大力扶持战略性新兴产业为重点,秉承客户至上、效率优先、稳健经营、创新发展的经营理念,充分发挥小贷公司的特点和优势,实现企业效益和社会效益双提高的奋斗目标。

新闻中心

NEWS CENTER

在各类金融牌照中,银行、消费金融公司、小贷公司可谓“消金三杰”,蚂蚁金服的借呗/花呗、苏宁金融的任性贷、度小满的有钱花等明星产品,背后都是小贷公司。

过去三年(2015-2018),消费金融渐入佳境,小贷公司本应在风口上奔跑,但却像被施了魔咒般,双脚踏进泥潭,增长举步维艰。

2015年是小贷公司的分水岭,在此之前,快速增长,短短四年间,贷款余额从不足2000亿扩张至9000亿;在此之后,久久横盘,陷入瓶颈。

小贷公司“停滞”生长,意味着什么?

转型生死考

据小贷协会2015年调研数据,一些省份超过1/3的小贷公司不能正常营业。与农商行、城商行的困局一样,当实体经济下行叠加金融科技崛起,小贷公司正经历着生死考验。

经济下行的影响有二:不良攀升,利率下降。

金融科技的影响亦有二:巨头下沉,模式变革。

影响交织下,龙头尚可勉力应付,中小玩家则渐被时代抛弃。

以瀚华小贷为例,以2015年为界,贷款平均息费率降档,平均降幅6个百分点,以40亿月均贷款余额计算,年息费收入缩水2.4亿元。叠加不良率上升影响,2015年之后,净利润接近腰斩。

这几年,放贷机构凭借高定价赚得盆满钵满,个别消费金融公司年利率也一度高达40%以上(2018年之前),瀚华小贷为何主动调降息费率,以至利润大幅下降呢?

不得已为之!这要从贷款结构说起。

2015年之前,瀚华小贷主要做对公业务,这也是行业普遍状况(互联网巨头旗下小贷公司除外)。线下做贷款,运营成本高,件均百万以上的贷款才有赚头,个人贷款不受重视,公司贷款才是主流。

随着经济下行,小微企业不断爆雷,小贷公司主动规避风险,向大中型客户靠拢,利率定价自然越来越低。2015年之后,金融科技叠加消费升级,消费金融迎来风口。但小贷公司们习惯了对公贷款,早期转型仍瞄准对公领域,待惊觉消费金融大有可为时,已力有不逮。

消费金融其实没什么门槛,创业公司,两三杆枪,也能创出一片天地。小贷公司有存量资产的包袱,受对公思维的牵制,反而束手束脚,慢慢落后于时代。农商行、城商行遭此困境,还可凭借吸储优势做一做资金方,小贷公司则没有退路。

从瀚华小贷的路径看,2015年和2016年着重调整行业结构,两年累计退出房地产、金属冶炼等行业约4700家企业客户,转向建筑行业和平台类企业,发力供应链金融。截止2016年末,个人贷款占比突破30%,但企业的主要心思仍在对公业务上。

2017年,瀚华小贷把零售转型提升至战略高度,全面进军个人金融市场,依托线下渠道优势,发力房抵贷(即房捷贷,后更名佳业贷)业务,没有走场景金融或现金贷的路线。

2018年末,瀚华小贷零售转型初见成效,佳业贷占比超过60%,成了公司拳头产品。不过以盈利衡量,重回三年前仍需时日。

行业龙头尚且如此,实力弱的小贷公司,纷纷陷入困境,甚至不能正常营业。三年来,已有近千家小贷公司退出市场。

牌照边缘化

小贷公司身上一直有两道枷锁——不准跨区域经营,融资杠杆率低(一般为不超过1.5倍)。

有管制,就有突围。这里面,也隐藏着小贷公司扩张与收缩的秘密。

不允许跨区域经营,企业就在多地注册。在区域突围的动力下,小贷公司数量快速扩张,2009-2011年,小贷公司数量实现了从650家、2614家到4282家的三级跳。以瀚华小贷为例,高峰期通过13家小贷公司多区域经营。

之后,互联网浪潮袭来,前有P2P借助互联网渠道撮合贷款,后有互联网巨头基于电商生态线上融资,网络小贷水到渠成。2015年7月《关于促进互联网金融健康发展的指导意见》对网络小贷做了官方背书,地方金融办开始为小贷公司叠加“互联网放贷”资质,网络小贷牌照面世了。

有了互联网放贷资质,多地分散注册意义不再,集团型小贷公司自发注销多余机构,小贷公司机构数量于2015年三季度达到顶峰,此后便一路下降。

区域突围,带来机构数量的增减;杠杆率突围,主导了规模的增缩。

从数据上看,小贷行业的杠杆率(贷款余额/注册资本)一直在1.2以下,1.5倍的杠杆率限制似乎绰绰有余。

实则不然,1.2倍的实际杠杆率恰恰是限制的结果。为了规避杠杆率限制,小贷公司各显神通,将贷款出表(把分母变小),在会计层面调降不良率。

具体来说,主要有两类做法:

一是更换放贷主体,不给贷款入表的机会。一方面大力叙做委托贷款。小贷公司作为委托人,委托银行放贷,既可规避单户贷款限额的制约(一般要求不超过净资产的5%,即1亿资本金,单户贷款最高不超过500万元),垒垒大户,还能调剂杠杆率的高低。另一方面则申请保理、融资租赁、消费金融公司甚至民营银行牌照,把业务交给杠杆率更高的机构来做。

二是贷款转让,先入表再出表。贷款转让是个神器。举例来说,注册资本2亿、贷款余额3亿时,杠杆率达到上限,此时将3亿贷款转让给第三方机构(金融资产交易所、银行机构、资产管理公司、信托投资公司等),杠杆率降至0,可回笼资金继续放贷,理论上,如此循环,想做多少做多少。资产转让进化到一定阶段,就是资产证券化(ABS)。

2013年以后,个人资金涌入互联网理财,小贷公司联手地方金交所,为各大平台的互联网理财(包括P2P)输送底层资产。这种贷款出表方式一度不受监管,简单便捷,一度让小贷公司彻底摆脱杠杆率的制约。

没了杠杆率的约束,资本金不再重要。大家有钱也不注资,不注资,表内贷款余额也就停止增长了。

后来,强监管来临,表内业务愈发受限;再后来,助贷兴起,没有牌照也能做业务,小贷牌照的价值越来越弱了。

龙头更迭

小贷牌照价值不断边缘化,带来了两大影响:

一是传统龙头不断“走出去”,申请并发力新的牌照,超越小贷公司的约束,综合化发展;

二是申请门槛越来越低,那些没有牌照的机构,尤其是互联网机构,以小贷牌照为切入点,加速布局互联网金融。

一出一进之间,小贷行业快速分化——传统龙头快速淡出,互联网巨头全面主导。

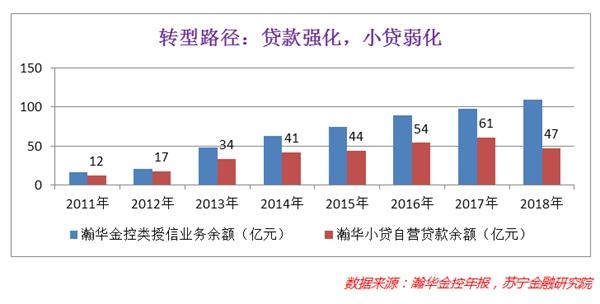

先来看看瀚华小贷的例子。瀚华金控——担保行业和小贷行业双龙头,创立于2004年,2014年港股上市,旗下有9家小贷公司,五家获得网络小贷资质。2018年末,瀚华旗下小贷公司合计贷款余额47亿元,与三年前基本持平,接近零增长。

看上去,瀚华小贷也陷入增长“停滞”,但站在集团视角,瀚华金控的放贷能力仍在扩张。2018年末,瀚华金控类授信业务(自营贷款、助贷、委贷、保理、融资租赁等)余额109亿元,较三年前增长46%,增速依旧强劲。

2015年起,瀚华金控推动战略转向,发力综合金融平台,在担保、小贷之外,大力拓展保理、融资租赁业务;2018年,进军助贷市场。从结果上看,小贷业务原地踏步(仅从贷款余额看),其他业务都在扩张。

贷款能力在强化,小贷业务(特指通过小贷公司做的自营业务)在弱化,这是传统小贷龙头的写照。

另一面,互联网玩家则加速入局。据不完全统计,当前国内网络小贷牌照数量已超过300张,成为巨头逐鹿的新战场。

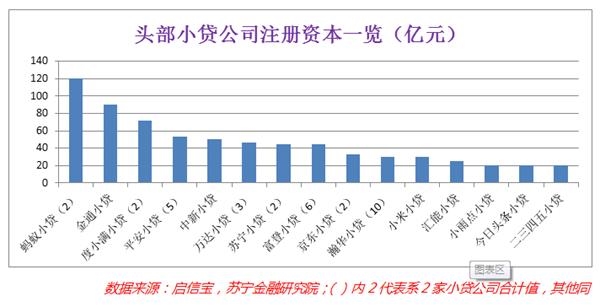

自现金贷新规限制ABS出表后,互联网巨头系小贷公司迎来一波注资潮,综合实力快速赶超老牌小贷巨头。据启信宝数据,注册资本前20的小贷公司中,12家(存在两家属于同一集团的情况,如蚂蚁小微小贷和蚂蚁商诚小贷)隶属互联网巨头。

仅看注册资本,互联网巨头已全面占先。而随着助贷发展,注册资本已不足以反映小贷公司的真正实力。

一些头部小贷公司,注册资本不高,但年放贷(撮合)量超过千亿元,表内外余额数百亿元。如360金融旗下的三六零网络小贷,注册资本仅5亿元,毫不起眼;而360金融2018年累计撮合放贷近千亿元,贷款余额430亿元,足可跻身行业前十。

把助贷考虑在内,掌握流量优势的互联网巨头已然主导了小贷行业,小贷行业正全面互联网化。

从小到大

龙头更迭过程中,小贷公司慢慢背离了最初的定位,踏上了大型化之路。

2008年5月,银监会发布《关于小额贷款公司试点的指导意见》(下称《指导意见》),开篇就明确政策目标,“引导资金流向农村和欠发达地区,改善农村地区金融服务,促进农业、农民和农村经济发展,支持社会主义新农村建设”。

服务三农、将资金引入欠发达地区,是监管推动小贷公司试点的政策本心。为此,监管设定了区域经营和杠杆率限制,小贷公司做不大,才甘于做服务县域和三农的金融毛细血管。

先看区域限制。市场规律下,资金天然流向经济发达地区,让资金踏踏实实待在欠发达地区,不准跨区域经营是必要条件。

再看杠杆率限制。《指导意见》要求小贷公司从银行业金融机构融入资金余额,不得超过资本净额的50%。意味着,若注册资本1个亿,只能从银行借款5000万,可放贷资金不过1.5个亿,即杠杆率不超过1.5倍。

既然已经将资金限制在欠发达地区,为何还要对放贷能力设置诸多障碍呢?

这背后,有多重考量:

一则,限制从银行借入资金规模,就限制了风险向银行的传递。在1.5倍的杠杆下,小贷公司不良率超过66%(把三分之二的资本金亏完)才会对银行带来实质风险,仅从风险传染的角度,不足以解释1.5倍杠杆的苛刻。

二则,放贷能力受限,与大项目无缘,才能甘于服务小微客户。试点出台的那几年,中国经济处于高速增长期,基建、地产、制造业扩大再生产,实体经济不缺项目缺资金,金融机构乐于垒大户,小微客户嘛,金额小、手续繁、成本高,无人问津。

为避免小贷公司垒大户,只能把小贷公司变小,越小越好。1.5倍的杠杆率限制,卡住了小贷公司的脖子,也卡住了规模增长空间。待《指导意见》在地方落地时,一些省市进一步收紧缰绳。如辽宁明确要求小贷公司注册资本上限为2亿元,叠加1.5倍杠杆率限制,发展极限不过3亿元。

不过,伴随着网络小贷的出现、互联网巨头的入局,小贷公司成了巨头布局金融的第一站,在大型化的路上越走越远。

日前,网传监管正在酝酿统一的互联网小贷监管办法,将注册资本提升至5亿元,杠杆倍数扩大至3-5倍。这可看作政策层面对小贷公司大型化的默许。

当前,经济下行,金融机构垒大户的环境不复存在,大型银行也在发力小微金融;在规模层面给小贷公司松绑,已不会影响小贷公司聚焦小微金融的初衷。

小贷公司大型化,是时代变迁的必然结果。再深一层看,小贷公司大型化,也是科技重塑金融的必然要求。

科技打穿了时空界限,消解了“小而美”模式的生存空间,大型化叠加科技化,是金融机构的唯一出路,也是小贷公司的唯一出路。

从“小”到“大”的过程,优胜劣汰、整合重组将成为家常便饭,行业发展进入全新阶段。

金融新纪元

小贷公司一直进化前行。进化淡化了牌照价值、模糊了业务界限、重构了市场结构,这才让小贷公司表内数据停滞不前。

小贷公司“停滞”生长,却并非个例。行业进化过程中,市场机构正在远离高规格(监管严、准入门槛高)金融牌照。

三五年前,只因消费金融牌照可放大10倍杠杆,牌照的吸引力便远大于小贷公司,可就当前来看,有了助贷加持,一张网络小贷牌照足矣,谁还去折腾消费金融牌照呢?

市场端,不同牌照的核心差异趋于淡化,而监管侧,不同牌照的监管规格却有天壤之别。这种失衡,进一步加速市场机构对所谓高规格牌照的逃离。截止2018年底,消费金融公司数量仅有23家,而网络小贷数量近300家;五大金融科技巨头中,仅苏宁金融拥有消费金融牌照。

科技进步与模式进化,在消解牌照的价值。市场不仅在远离高规格牌照,下一步,连牌照本身也要远离,届时,更多的金融牌照都会停滞生长。

可那又如何呢?

金融牌照,在停滞生长;金融行业,却迈入新纪元。